Lo nuevo que se viene en NIGC, conozca los cambios normativos.

En el mes de diciembre de 2022 se estableció que todas las firmas de auditoría tengan un SISTEMA de gestión de calidad, dando cumplimiento a la NIGC (Norma Internacional de la Gestión de Calidad) emitida por International Auditing and Assurance Standards Board en su sigla en inglés (IAASB), esta reemplazo la NICC (Norma Internacional de Control de Calidad), según NIGC se espera que todas las firmas deban:

• Establecer un enfoque y visión amplio basado en los riesgos.

• Definir los objetivos de calidad.

• Identificar y valorar los riesgos de calidad.

• Diseñar e implementar las respuestas a los riesgos de calidad.

• Que la firma diseñe e implemente las actividades de seguimiento correspondientes.

De acuerdo a lo mencionado hagamos un breve análisis de los aspectos que contempla la NICC 1, esta plantea 6 elementos, son:

1) Responsabilidades de los dirigentes sobre el control dentro de la firma.

2) Requisitos Éticos.

3) Aceptación y continuidad de las relaciones con clientes y de los trabajos específicos.

4) Recursos Humanos.

5) Desempeño del trabajo.

6) Monitoreo.

Haciendo un análisis de estos elementos, estos hacen parte integral de la calidad de una firma, tenían como objetivo fomentar una cultura de calidad interna, mediante el establecimiento de políticas y procesos que promovieran la coherencia en la calidad, sin embargo, durante la implementación de esta norma en las firmas, se identificaron algunos aspectos donde es necesario el fortalecimiento a la norma como:

a. Permitir que firmas pequeñas puede ejercer la calidad en sus compromisos, ya que su complejidad está diseñada para firmas con una estructura más robusta.

b. Ampliar el espectro para el análisis de algunos elementos de la norma, los cuales son más amplios y profundos, un ejemplo de ello es el elemento Recurso Humano, el cual dejo por fuera otros tipos de recursos que son necesarios para el desarrollo de la calidad al interior de la firma.

Debido a estos factores, el IAASB, define hacer un cambio clave en cómo se va a desarrollar e implementar la calidad en las firmas de auditoría, tomando como partida podemos indicar que: La NIGC 1 tiene por objetivo mejorar la solidez del SGC de la firma de auditoría. Requiere que se personalice el diseño, implementación y funcionamiento de su SGC en función de la naturaleza y las circunstancias de la firma de auditoría y de los encargos que realiza. También requiere que la firma de auditoría haga la transición desde políticas y procedimientos que tratan elementos individuales, tal y como exige la actual NICC 1, a un enfoque integrado de gestión de la calidad que se refleje en el sistema en su conjunto. Los principales cambios incluyen:

• Un enfoque más proactivo y personalizado de la gestión de la calidad, centrado en alcanzar los objetivos de calidad a través de la identificación de los riesgos, sus objetivos y sus respuestas.

• Requerimientos mejorados para tratar el gobierno de la firma de auditoría y mayores responsabilidades de liderazgo.

• Requerimientos ampliados para modernizar la norma e incluir factores que afectan al entorno de la firma de auditoría, incluidos requerimientos para tratar la tecnología, las redes y la utilización de proveedores de servicios externos.

• Nuevos requerimientos que tratan la información y comunicación, incluida la comunicación con terceros.

• Requerimientos mejorados para el seguimiento y corrección con el fin de promover un seguimiento más proactivo del SGC en su conjunto y una corrección eficaz y oportuna de las deficiencias.

Como podemos observar la NIGC establece, la implementación de un sistema de calidad al interior de la firma y para ellos establecieron los siguientes componentes, algunos de ellos tienen una base en lo establecido por NICC 1, otros son complementados por NIGC 1 y otros son totalmente nuevos, identifiquemos cuáles son esos aspectos a resaltar:

ASPECTOS NUEVOS:

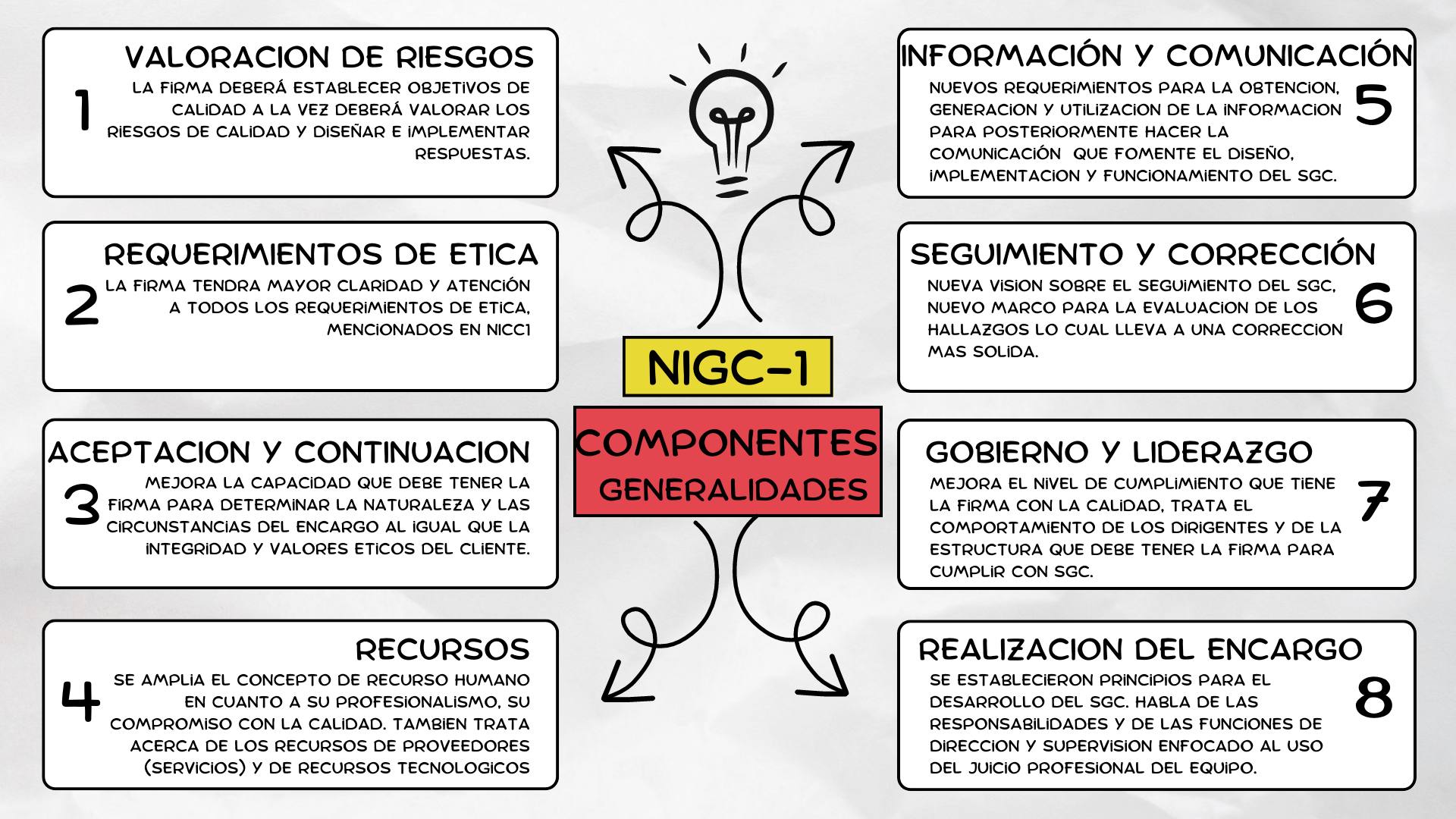

1) El proceso de valoración del riesgo de la firma de auditoría, este tiene como objetivo establecer el proceso que debe seguir la firma para implementar el enfoque basado en riesgos de la gestión de la calidad. Lleva a la firma a determinar y hacer análisis profundos de cuáles son los riesgos en los que la firma puede incurrir, producto del desarrollo de su actividad para alcanzar sus objetivos, motiva a la alta dirección de la firma a tener una visión más estratégica, la cual debe tener la versatilidad de poder determinar en el tiempo los cambios que deba hacer en su estructura, políticas y procedimientos para lograr un ambiente de calidad, en pocas palabras el diseño exacto que se adapte para mitigar esos riesgos.

2) Gobierno corporativo y liderazgo, este tiene por objetivo, dirigir el entorno en el cual los otros componentes del sistema de gestión de la calidad opera, proporciona las bases para controlar el sistema de gestión de la calidad. Se incorpora el concepto de gobierno para que la firma involucren en su ADN el concepto de calidad en todo sentido, haciendo que se otorgue mayor alcance, peso y poder de decisión al liderazgo y pueda tomar medidas asertivas e inmediatas, que redunden en la aplicación de la calidad al interior de la firma.

3) Recursos, tiene por objetivo definir los elementos utilizados para asignar el diseño, la implementación y el funcionamiento del sistema de gestión de la calidad, con este componente se evidencia un espectro más amplio, ya que no solo evalúa los “recursos humanos” sino que adiciona los tecnológicos, intelectuales y financieros, que permiten desarrollar, obtener, distribuir y controlar con mayor precisión el tiempo y como la firma realizara la asignación correspondiente en función de dar cumplimiento cabal a los objetivos de calidad establecidos.

4) Información y comunicación, comprende las acciones de la firma para obtener, generar o utilizar información relevante, procesarla y reaccionar con un diseño, para la implementación y el funcionamiento del sistema de gestión de la calidad. Con este se pretende tener canales de información fluida entre los miembros de la firma que permite identificar oportunidades de mejora en tiempo real, también nos menciona cuáles son las partes que intercambian información que son el personal de la firma, proveedores de servicios, red de firmas y terceros.

ASPECTOS MEJORADOS:

5) El proceso de seguimiento y corrección, comprende los procesos de la firma para evaluar el diseño, la implementación y el funcionamiento del sistema de gestión de la calidad. Inicialmente en NICC 1 se hablaba de seguimiento con la introducción de NIGC se adiciona la “corrección”, lo cual agrega un mayor alcance al establecer acciones para responder a las deficiencias identificadas, haciendo énfasis en un nuevo marco para la evaluación de los hallazgos, una corrección apropiada y adecuada según los aspectos identificados y un mayor alcance en el seguimiento inicial establecido por NICC 1.

6) Requerimientos de ética aplicables, comprende los procesos de la firma para gestionar el cumplimiento de los requerimientos de ética. Mejorado en dar mayor atención a todos los requerimientos de ética aplicables (no solo se enfocó en independencia de la firma), mejoras en la claridad acerca del alcance de los requerimientos de ética aplicables en el contexto de SGC, se establecieron objetivos de calidad que tratan el cumplimiento de las responsabilidades de conformidad con los requerimientos de ética aplicables, ajustándolo a un sistema basado en principios.

7) Aceptación y continuidad de las relaciones con clientes y de encargos específicos, este comprende los procesos de la firma para considerar cuestiones al determinar si aceptar o continuar una relación con el cliente o con un encargo específico. Una de las mejoras que tuvo el requerimiento consistente en conducir a la firma de auditoría a obtener información acerca de la naturaleza y las circunstancias del encargo y de la integridad y valores éticos del cliente, se prestó más atención a los juicios de la firma de auditoría aplicables en la determinación de si aceptar o no continuar la relación con el cliente y encargos específicos.

8) Realización de los encargos, le corresponden las acciones de la firma para promover y apoyar la realización consistente de encargos de calidad de acuerdo con las normas profesionales y los requerimientos legales reglamentarios. Dentro de las mejores que tuvo corresponden a la atención a los juicios de la firma de auditoría aplicados en la determinación de sí aceptar o continuar la relación con el cliente y encargos específicos, este requerimiento trata las prioridades financieras y operativas de la firma de auditoria en el contexto de la toma de decisiones sobre si aceptar o continuar una relación con un cliente o un encargo específico.

Este nuevo marco nos lleva a tener ESTÁNDARES de calidad dentro de todos nuestros compromisos de auditoría, un cambio clave que introduce la NIGC 1 es que pretende que el Sistema de Gestión de Calidad opere de un modo continuo e iterativo y responda ante los cambios en la naturaleza y las circunstancias de la firma de auditoría y de sus encargos. Además, aunque la NIGC 1 está redactada de una manera lineal, un Sistema de Gestión de Calidad es FLEXIBLE, ello significa que los diversos componentes y requerimientos contenidos en la NIGC 1 pretenden ser considerados en el contexto de cada uno de los otros componentes o requerimientos, demostrando así integralidad e interacción.

Este marco NIGC 1 y 2, aplica para las firmas que realizan auditorías o revisiones de estados financieros u otros encargos que proporcionan grados de SEGURIDAD o servicios relacionados.

En Auditbrain hemos desarrollado el módulo de NIGC (GCI Gestión de Calidad Interna) para facilitar la implementación del sistema de calidad a la medida de su firma, dando cumplimiento al marco NIGC-1, utilizando un software de vanguardia utilizando las mejores prácticas para establecer un ambiente de calidad al interior de la firma efectivo y eficiente.

Auditbrain tiene una biblioteca con más de 130 riesgos asociados directamente a los objetivos de calidad establecidos por el marco normativo NIGC 1, adicionalmente el software cuenta con una serie de respuestas asociadas a esos riesgos de calidad establecidos, lo cual permitirá documentar de manera apropiada las posibles respuestas en el sistema de calidad, y acompañarlo de una serie de planes de trabajo, templates y otras herramientas con una comprensión fácil para lograr la documentación de procesos, políticas y con ello lograr los objetivos de calidad.